Now Reading: COVER財報不符預期,YAGOO自願返還部分薪水、推動構造改革

-

01

COVER財報不符預期,YAGOO自願返還部分薪水、推動構造改革

COVER公布2026年3月期財報,營收493.3億日圓,年增13.7%;營業利益70.6億日圓,年減11.8%;淨利則降至30.2億日圓,年減45.7%。

這份成績單低於公司原先財測。COVER預估全年營收可達525億日圓、淨利57億日圓,實際結果分別短少6.0%與47.1%。

COVER指出,海外銷售受到美國貿易政策與關稅風險影響,直播與自營商城也因藝人陣容、社群環境變化,進入短期調整期。

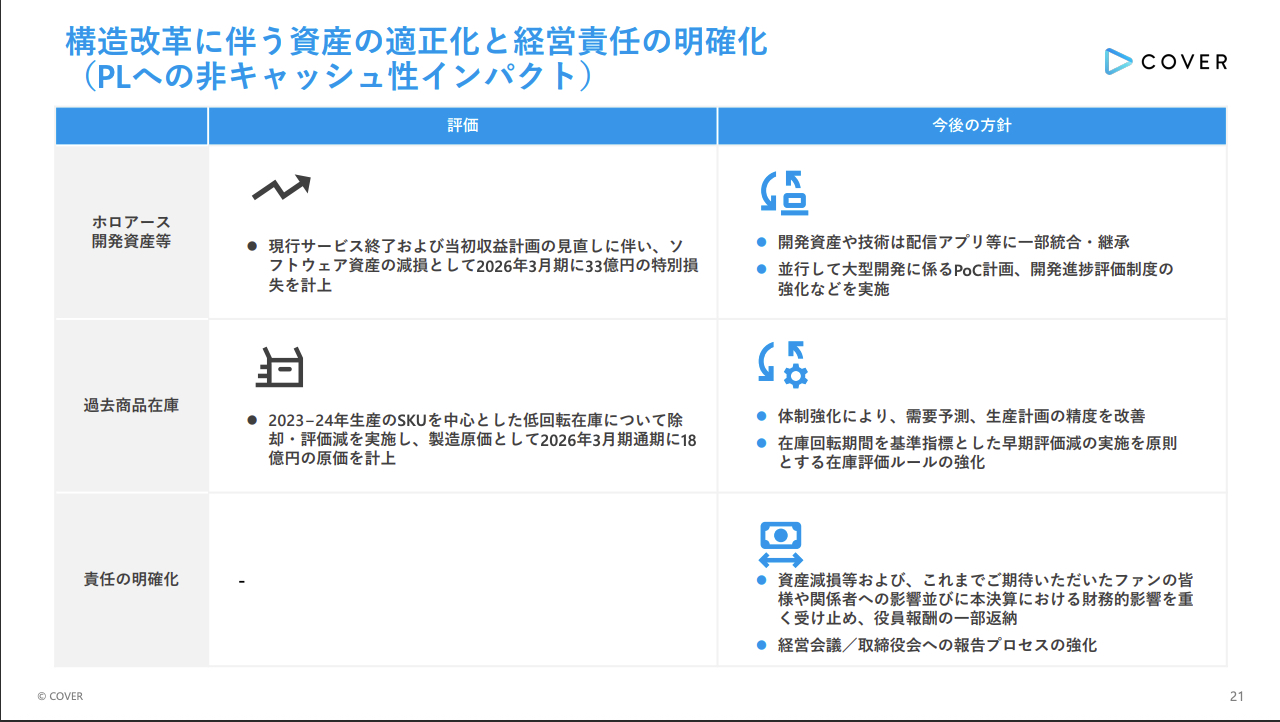

至於獲利大幅下滑,主要來自兩筆一次性成本:一是認列約32億日圓的Holoearth減損,二是處理約19億日圓的滯銷周邊庫存。

為了穩定市場信心,COVER啟動上限30億日圓的庫藏股買回計畫;此外,為明確管理責任,YAGOO與技術長提議自願返還2個月、每月20%的基本報酬,其餘專任董事的本財年報酬也將隨業績調降。

面對粉絲關注的藝人資源與工作強度問題,COVER則表示,「公司正推動依照藝人各活動階段量身配置資源,並改善其工作環境」,並透過增員與強化培訓流程,減輕藝人工作負荷。

面對業績變動,COVER宣布進入「紀律成長階段」,營運重心從追求規模的量化擴張,轉向重視收益品質與資本效率的質化擴張。

此外,他們也將本財年定為基礎強化期,試圖在清理資產包袱與改善創作環境的過程中,尋求中長期企業價值的穩定提升。

___

2026/05/17更新:

看到有些關於文中「處理約19億日圓的滯銷周邊庫存」的討論,在COVER官方解釋財報與財測落差的原文中,實際寫法如下:

「早期の資産適正化を目的として、2023~2024 年生産の SKU を中心とした低回転在庫について除却および評価減を実施し、売上原価として 1,856 百万円を計上したこと等から、営業利益および経常利益が前回発表予想を下回りました。」

※ 註:COVER在兩個地方都有提到,可以看偏好簡報檔還是純文字:

・2026年3月期決算説明資料

・特別損失の計上、通期業績予想と実績値の差異及び役員報酬の自主返納に関するお知らせ

以下針對幾點疑問說明:

a. 關於數字:因為文章篇幅限制(同時發在Threads上),內文將18億5,600萬日圓四捨五入簡寫為「約19億日圓」,若篇幅允許會標出精確數字

b. 關於會計處理:「除却」是指將庫存從帳面移除,通常代表無法再以原本價值銷售或使用;「評価減」則是指庫存還在,但市價已下跌,因此在帳面上認列損失,讓資產數字回歸現實,不會虛胖看起來好像還很值錢

c. 關於這麼做的意義:COVER處理庫存在財報上屬於非資金性成本,也就是把過去已投入、但已難以回收的庫存價值,在本期認列為成本,COVER沒有新增支付18.56億日圓現金,這麼做是為了「早期の資産適正化」,讓資產實質價值看起來正常,清除過往的包袱,未來財務報表更健康,也因為這樣做財報不太好看,公司宣布買回庫藏股,外界可解讀為對股價與未來營運釋出信心

d. 綜上所述,內文所說的「處理約19億日圓庫存」,指的是COVER針對2023~2024年生產、周轉較慢的商品進行庫存除卻與評價減,並在本期認列損失,導致獲利表現受到影響。

換言之,這筆數字主要是庫存本身的帳面價值下修,或將已難以回收價值的庫存從帳上移除,而不是額外倉租、人力或物流費用的總和。至於不良品若導致庫存無法正常銷售,則可能成為除卻或評價減的原因之一,但官方並未在這段說明中逐項拆解。

不過,原文寫法確實有簡化之處,未來若篇幅允許,會更清楚補上具體會計處理方式,避免讓讀者誤會。感謝大家補充與指正,讓討論更有深度

COVER 2026年3月期決算説明資料:

https://contents.xj-storage.jp/xcontents/AS05169/e2e3d938/5e55/481b/934f/45407e53b081/20260514145554037s.pdf

COVER解釋一次性損失、沒有達成財測原因、高階主管返還部分薪酬:

https://contents.xj-storage.jp/xcontents/AS05169/db7ebcb7/cb49/4ad4/8eb0/b9e2f80b5b6d/140120260514534316.pdf

隨時掌握VTuber們的動態,在社群上追蹤VTuberVibes

Stay Informed With the Latest & Most Important News

Previous Post

Next Post

Advertisement